Custos Diretos e Indiretos no Orçamento de Obras: Guia Completo e Estratégias de Gestão

- 9 de out. de 2025

- 6 min de leitura

A precisão no orçamento de obras é o fator decisivo entre o sucesso e o prejuízo em qualquer empreendimento da construção civil. No cerne dessa precisão está a correta distinção e alocação dos Custos Diretos e Custos Indiretos. Uma gestão ineficaz desses componentes pode levar a preços de venda distorcidos, perda de competitividade e, em última instância, à inviabilidade do projeto.

Este guia completo visa não apenas definir e exemplificar os custos diretos e indiretos, mas também fornecer estratégias práticas de gestão, analisar seu impacto em diferentes tipos de projetos e detalhar a aplicação do BDI como ferramenta de precificação.

O que você vai ver:

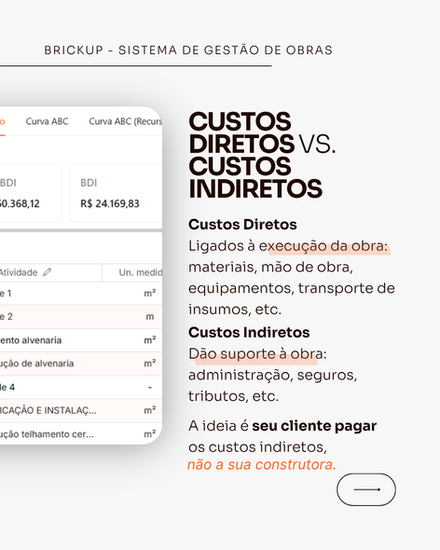

A Diferença Fundamental: Direto vs. Indireto

A chave para diferenciar os custos reside na sua rastreabilidade.

Custos Diretos (CD)

Os Custos Diretos são aqueles que podem ser diretamente mensurados e alocados a uma unidade de serviço ou produto final da obra. Eles representam os gastos essenciais para a execução física do projeto.

Categoria | Definição | Exemplos Práticos |

Materiais | Insumos que são incorporados ao produto final. | Cimento, areia, tijolos, aço, fiação elétrica, telhas, revestimentos. |

Mão de Obra Direta | Salários e encargos dos trabalhadores que atuam diretamente na execução. | Pedreiros, serventes, carpinteiros, eletricistas, encanadores, operadores de máquinas. |

Equipamentos | Custos de locação ou depreciação de máquinas e ferramentas utilizadas na produção. | Betoneiras, andaimes, guindastes, retroescavadeiras, marteletes. |

Exemplo Prático: Para calcular o custo direto de uma parede de alvenaria, somamos o custo dos tijolos, da argamassa e das horas de trabalho do pedreiro e servente.

Custos Indiretos (CI)

Os Custos Indiretos são as despesas que, embora necessárias para o funcionamento do projeto e da empresa, não podem ser vinculadas a um serviço específico. Eles são rateados entre os diversos serviços ou projetos.

Categoria | Definição | Exemplos Práticos |

Administração Central | Despesas da sede da empresa que dão suporte a todas as obras. | Salários da diretoria, gerentes, setor de compras, contabilidade, aluguel e manutenção do escritório central. |

Administração da Obra | Despesas gerais do canteiro que não são específicas de um serviço. | Salário do engenheiro residente, mestre de obras, seguranças, almoxarife, despesas com alojamento, energia e água do canteiro. |

Despesas Gerais | Gastos diversos necessários para o funcionamento do projeto. | Seguros, despesas com comunicação (telefone, internet), transporte de pessoal, veículos de apoio, consultorias. |

Exemplo Prático: O custo com o aluguel do escritório central da construtora é um custo indireto que deve ser distribuído proporcionalmente entre todas as obras em andamento.

Checklist para Gestão Eficaz de Custos Diretos e Indiretos

A gestão de custos deve ser um processo contínuo, desde a fase de planejamento até a entrega da obra.

Fase de Planejamento e Orçamento

Definição de Escopo: Detalhar o projeto em serviços e insumos para garantir que nenhum custo direto seja omitido.

Composição de Preços Unitários: Utilizar bases de dados confiáveis (como SINAPI) para determinar o custo de cada serviço, incluindo materiais, mão de obra e equipamentos.

Cálculo da Administração da Obra (AO): Orçar a AO separadamente, incluindo salários de equipe de apoio, despesas de canteiro e logística, e alocá-los como custos fixos mensais.

Definição do BDI: Calcular o BDI de forma transparente, considerando todos os componentes (Administração Central, Impostos, Lucro, Riscos).

Fase de Execução e Controle

Medição e Acompanhamento: Comparar o custo direto orçado com o custo direto realizado (materiais comprados e utilizados, horas de mão de obra).

Controle de Desvios: Identificar e analisar rapidamente qualquer desvio significativo entre o orçado e o realizado, tomando ações corretivas imediatas.

Rateio e Monitoramento de CI: Monitorar os custos indiretos reais da Administração Central e da Obra para garantir que o percentual de BDI aplicado está sendo suficiente para cobrir essas despesas.

Revisão Periódica: Realizar revisões periódicas do orçamento e do BDI, especialmente em projetos de longa duração, para ajustar a inflação e mudanças no escopo.

Impacto dos Custos em Diferentes Tipos de Projetos

A proporção entre custos diretos e indiretos varia significativamente de acordo com a natureza e a complexidade do projeto.

Tipo de Projeto | Característica Principal | Proporção de Custos Indiretos (CI) | Foco da Gestão de Custos |

Obras Residenciais (Pequeno Porte) | Baixa complexidade, curta duração. | Baixa a Média (15% a 25% do CD) | Controle rigoroso de materiais e mão de obra direta. |

Edifícios Comerciais/Residenciais (Alto Padrão) | Média a alta complexidade, maior duração. | Média (20% a 30% do CD) | Gestão da Administração da Obra (AO) e controle de subempreiteiros. |

Obras de Infraestrutura (Pontes, Estradas) | Alta complexidade, uso intensivo de equipamentos pesados. | Média a Alta (25% a 35% do CD) | Custos de equipamentos (depreciação/locação) e logística. O BDI tende a ser mais alto devido ao risco. |

Obras Industriais | Alta complexidade técnica, exigência de mão de obra especializada. | Alta (30% a 40% do CD) | Custos de engenharia especializada, consultorias e seguros. |

Em projetos de alta complexidade, a Administração da Obra (um custo indireto) é mais robusta e, portanto, representa uma fatia maior do custo total. Nesses casos, a precisão no rateio dos custos indiretos é ainda mais crítica para a competitividade da proposta.

BDI: Aplicações Estratégicas na Precificação

O BDI (Benefícios e Despesas Indiretas) não é apenas uma fórmula matemática; é uma ferramenta estratégica de precificação que garante a sustentabilidade financeira da construtora.

Aplicações do BDI

Garantia de Cobertura: O BDI assegura que o preço final da obra cubra integralmente os custos que não são diretamente rastreáveis (Administração Central, seguros, garantias), evitando que a construtora absorva prejuízos operacionais.

Definição da Margem de Lucro: É no BDI que a construtora insere sua margem de lucro desejada, transformando o custo total em preço de venda. A manipulação estratégica do lucro no BDI é crucial para a competitividade em licitações e propostas privadas.

Alocação de Impostos: O BDI é o veículo para a inclusão dos impostos incidentes sobre o faturamento (como PIS, COFINS e ISS), garantindo que a carga tributária seja repassada corretamente ao cliente.

Gestão de Riscos: A inclusão de um percentual para Riscos e Imprevistos no BDI cria uma reserva financeira para lidar com eventos não previstos, como atrasos na entrega de materiais ou pequenas alterações de projeto, protegendo a margem de lucro.

Em resumo, o BDI transforma o Custo Total (Custos Diretos + Custos Indiretos) no Preço de Venda, sendo o elo entre a engenharia de custos e a estratégia comercial da empresa.

FAQ – Perguntas Frequentes sobre Custos em Obras

O salário do engenheiro residente é custo direto ou indireto?

Embora o engenheiro residente trabalhe no canteiro, seu salário é classificado como Custo Indireto (Administração da Obra), pois ele supervisiona a obra como um todo e não está vinculado a uma unidade de serviço específica (como assentar um tijolo). No entanto, para fins de orçamento, é comum orçá-lo como um custo fixo mensal dentro da planilha de custos diretos, facilitando o controle.

O que acontece se eu subestimar os custos indiretos?

Subestimar os custos indiretos resulta em um BDI muito baixo. Isso significa que o preço de venda da sua obra não será suficiente para cobrir as despesas operacionais da empresa (Administração Central, impostos, etc.), resultando em uma margem de lucro real menor do que a esperada ou, pior, em prejuízo.

O BDI é o mesmo para todas as obras da minha construtora?

Não necessariamente. Embora a Administração Central (AC) e o Lucro (L) possam ser padronizados, o BDI deve ser ajustado para cada projeto, considerando:

Impostos (I): Podem variar conforme o regime tributário e o tipo de serviço.

Riscos (R) e Seguros (S): Variam conforme a complexidade, o prazo e o porte da obra.

Otimizando a Gestão de Custos com o Sistema de Gestão de Obras da Brickup

A complexidade de gerenciar e ratear custos diretos e indiretos exige ferramentas tecnológicas robustas. Um Sistema de Gestão de Obras, como o oferecido pela Brickup, é fundamental para transformar a gestão de custos de um processo manual e propenso a erros em um sistema automatizado e estratégico.

Benefícios do SGO Brickup na Gestão de Custos

Rastreabilidade de Custos Diretos: O sistema permite o registro detalhado de cada insumo e hora de mão de obra utilizada, comparando o orçado com o realizado em tempo real. Isso garante que os desvios de custos diretos sejam identificados imediatamente.

Controle Automatizado de Custos Indiretos: O SGO facilita o monitoramento dos custos da Administração da Obra (AO) e auxilia no rateio dos custos da Administração Central (AC), fornecendo dados precisos para a composição do BDI.

Cálculo Dinâmico do BDI: Com base nos dados reais de custos e despesas da empresa, o sistema pode auxiliar na definição de um BDI mais preciso e ajustado à realidade de cada projeto, otimizando a margem de lucro.

Relatórios Gerenciais: O sistema gera relatórios de desempenho financeiro que demonstram o impacto real dos custos diretos e indiretos na rentabilidade, permitindo decisões estratégicas baseadas em dados concretos.

Ao integrar o orçamento, compras e execução em uma única plataforma, o Sistema de Gestão de Obras da Brickup elimina a necessidade de planilhas dispersas, garantindo que a gestão de custos diretos e indiretos seja transparente, precisa e, acima de tudo, lucrativa.

Teste gratuitamente o Sistema de Gestão de Obras da Brickup clicando aqui.

QUEM É A BRICKUP?

Somos uma construtech que nasceu no canteiro de obras com soluções digitais para a gestão completa no mercado da construção civil e industrial.

Clique aqui e conheça o sistema de gestão de obras e negócios completo para gestão da sua obra mudar de patamar, sem precisar gastar nada!